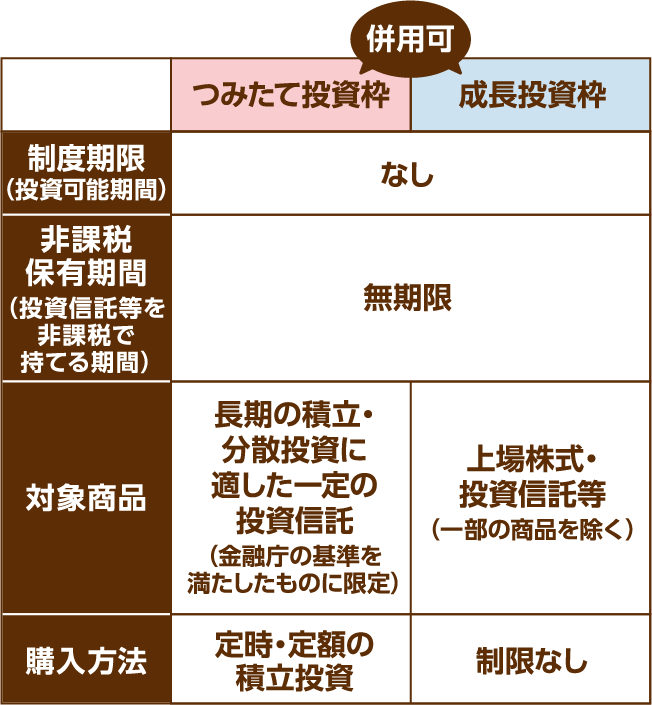

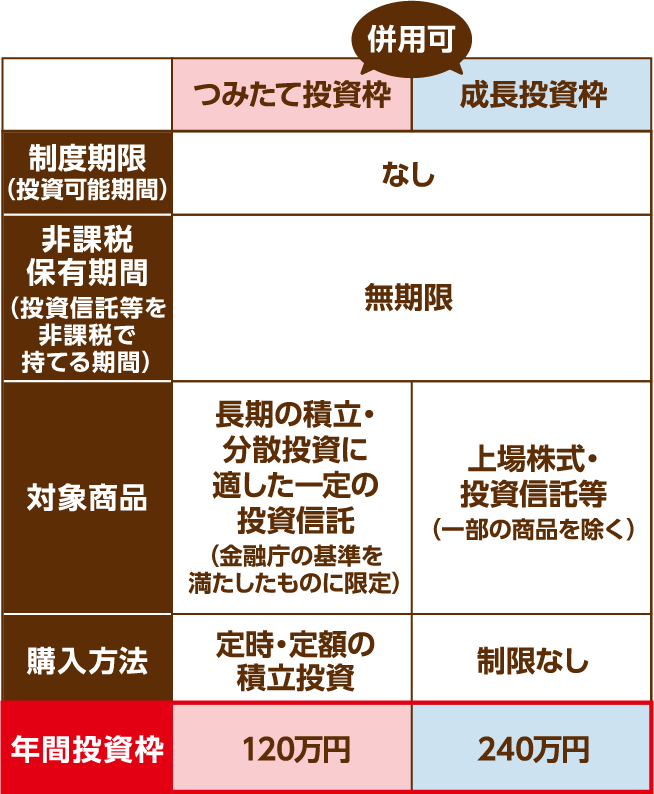

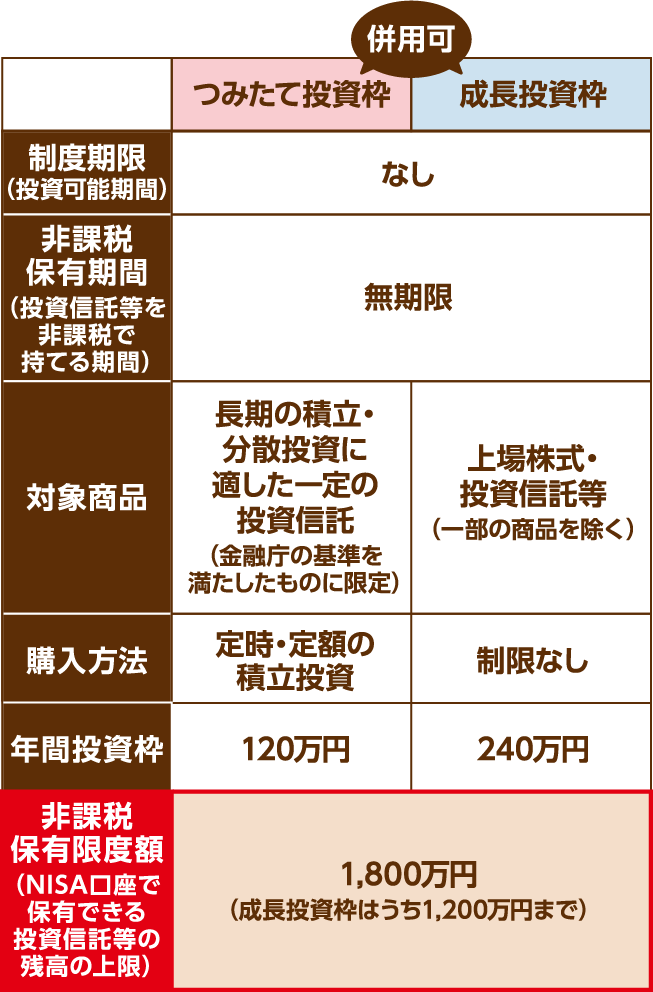

2024年1月からスタートする新NISA(ニーサ)では、「つみたて投資枠」と「成長投資枠」が設けられ、この2つの枠は併用することができます。

「つみたて投資枠」の対象商品は、長期の積立・分散投資に適した一定の投資信託であり、金融庁の基準(「販売手数料が0円(ノーロード)で信託報酬も低い商品」「頻繁に分配金が支払われない商品」等)を満たしたものに限定されるので、投資初心者の方は、まずは「つみたて投資枠」の利用をおすすめします。一方、「成長投資枠」では、上場株式等にも投資することができます。

購入方法については、「つみたて投資枠」の場合、定時・定額(たとえば毎月1万円)の積立投資に限定されます。「成長投資枠」に制限はないので、ある程度まとまった資金がある場合は、一括で購入することも可能です。

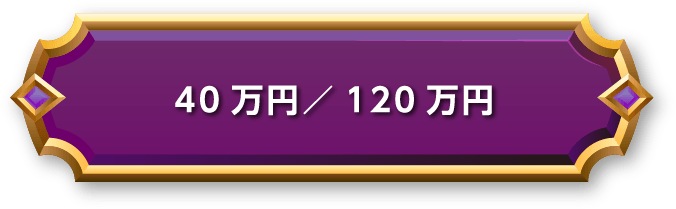

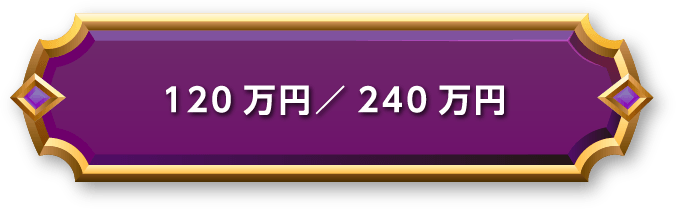

新NISAでは、「つみたて投資枠」で年間120万円、「成長投資枠」で年間240万円投資できます。この2つの枠は併用可能なので、年間で最大360万円投資できるわけです。2023年までの「つみたてNISA」の年間投資枠は40万円、「一般NISA」の年間投資枠は120万円で、この2つの制度は併用ができなかったので、新NISAの年間投資枠は大幅に拡大していることがわかります。

なお、投資枠が拡大したからといって、無理に投資額を増やす必要はありません。投資信託等にはリスクもあり、どれだけ投資にまわせるかは、収入や家族構成、ライフプランなどによって異なります。

新NISAの「つみたて投資枠」における年間投資枠は120万円、「成長投資枠」における年間投資枠は240万円です。その年の枠に使い残しがあったとしても、翌年の年間投資枠にその分を上乗せすることはできません。たとえば、ある年に「つみたて投資枠」で60万円を投資したとします。その年の「つみたて投資枠」には60万円の使い残しが発生しますが、翌年の年間投資枠が180万円(120万円+60万円)になるわけではありません。あくまでも翌年の「つみたて投資枠」は120万円のままです。

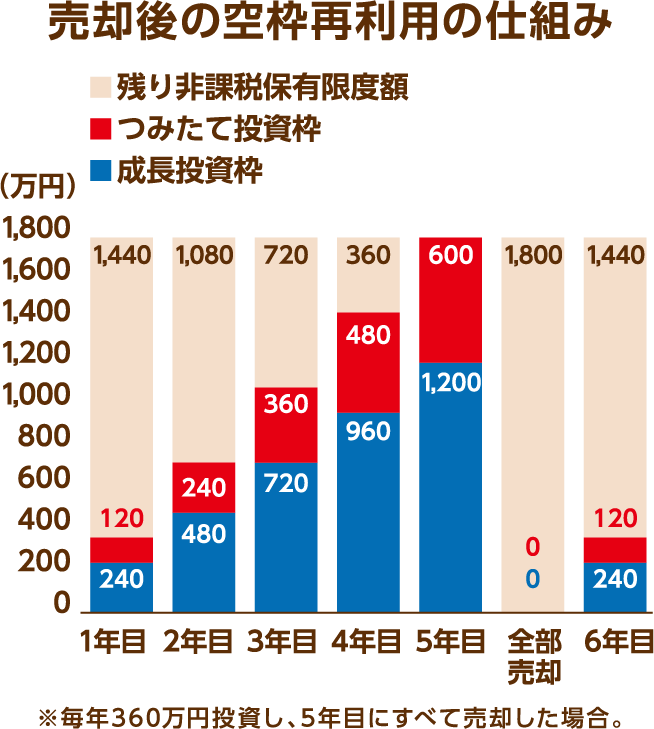

ただし、無理に年間投資枠を使い切る必要はありません。新NISAでは、NISA口座で保有できる投資信託等の残高の上限として、「非課税保有限度額」が設定されます。この「非課税保有限度額」は、「つみたて投資枠」と「成長投資枠」をあわせて1,800万円で、このうち「成長投資枠」で保有できるのは1,200万円までとなっています(「つみたて投資枠」で1,800万円を使い切ることもできます)。新NISAは恒久的な制度であり、この「非課税保有限度額」の範囲内であれば、生涯にわたって投資を続けることができます。使い残した枠がムダになることはありませんので、無理のない範囲で利用しましょう。

新NISA口座で購入した投資信託等の価格は日々変動しますが、非課税保有限度額(1,800万円)は簿価(購入価格)で管理されるので、日々の価格変動の影響を受けません。極端な例ですが、100万円で購入した投資信託等が2,000万円に値上がりしたとしても、非課税保有限度額として管理されるのは100万円のままであり、残りの1,700万円は引き続き利用できることになります。

また、非課税保有限度額を使い切ってしまった場合でも、途中で投資信託等を売却すると空枠ができるので、その分を再利用することができます。ただし、空枠を再利用できるのは売却した翌年以降であり、かつ、年間投資枠に上乗せして再利用できるわけではありません。年間投資枠は、あくまでも「つみたて投資枠」120万円、「成長投資枠」240万円です。