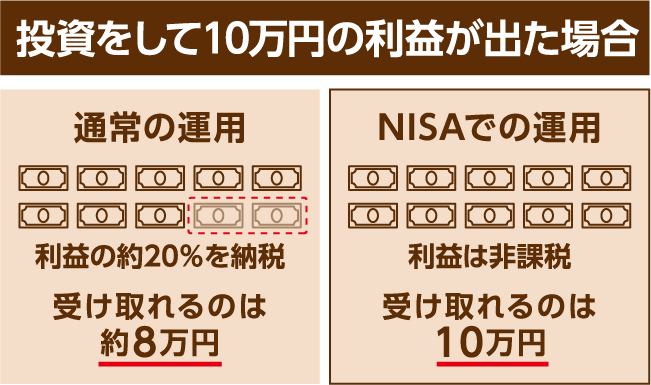

NISA(ニーサ)とは、個人の資産形成を後押しするために、2014年1月にスタートした国の税制優遇制度です。通常、投資信託や上場株式等に投資をした場合、売却益や配当金等に対して20.315%の税金がかかります。ところが、NISA口座を通じて投資すると、この税金がかかりません(非課税扱いとなる投資額には上限があります)。たとえば、投資信託の売却で10万円の利益が得られた場合、通常約2万円の税金がかかり、手元に残るのは約8万円となりますが、NISAなら10万円の利益をそのまま受け取ることができるのです。

このように、NISA口座で生じた利益は「なかったもの」とみなされ非課税となりますが、損失も「なかったもの」とみなされるため、NISA口座以外の口座(特定口座や一般口座)で生じた利益と損益通算(利益と損失を相殺して納税額を減らすこと)をすることはできません。

NISA口座で保有している投資信託等は、いつでも売却して引き出すことができます。また、一度に全額を売却する必要はなく、必要な分のみを売却して残りは運用を続けるという柔軟な対応も可能です。たとえば、NISA口座で投資信託を100万円分保有している場合、50万円分を売却したとしても、残りの50万円は引き続き運用することができるのです。ただし、売却するタイミングで、必ず利益が出ているとは限らないため注意が必要です。急に資金が必要になった時に、慌てることのないよう、投資は余裕をもって行うことを心がけましょう。

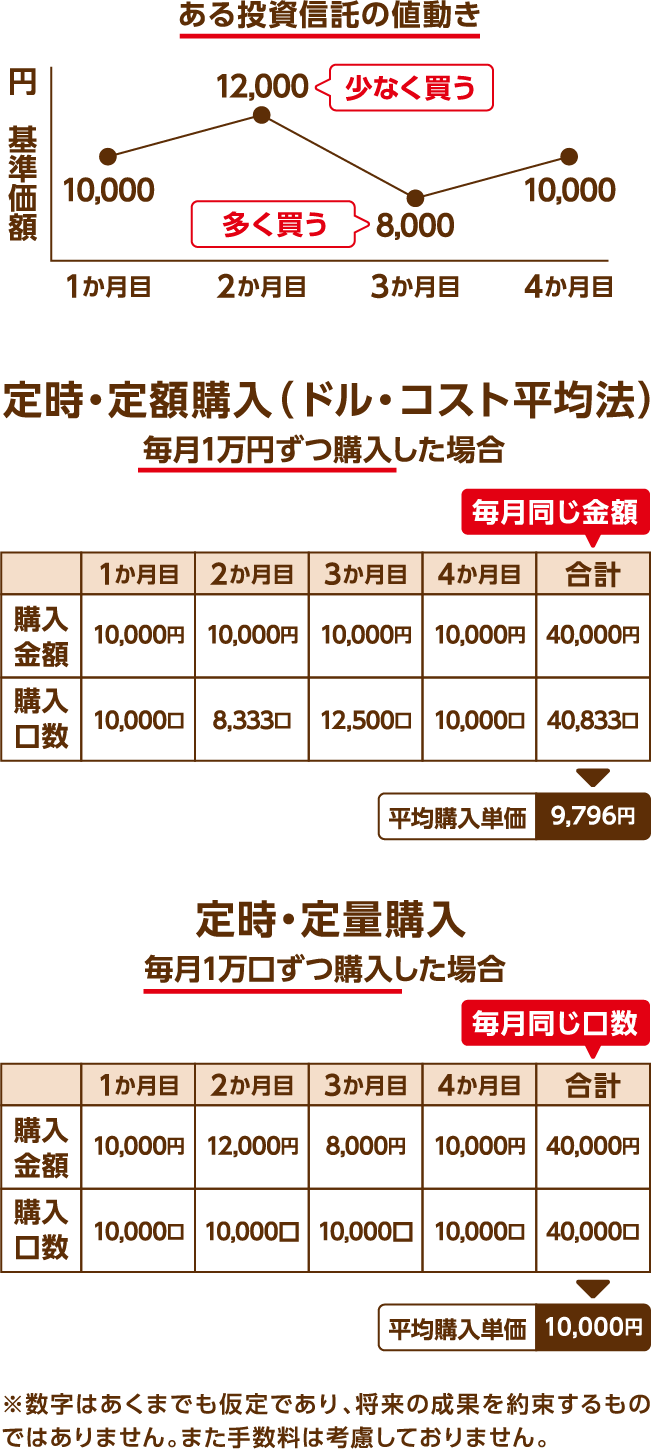

また、いつでも売却できるからといって、値下がりした時に慌てて売却したり、毎月の積み立てをストップしたりすることは、必ずしもよい選択とはいえません。値下がりしている時は、低い値段(投資信託の値段は「基準価額」といいます)でたくさんの口数を購入できるため、結果的に購入単価を下げる効果があります。ただし、投資先が集中していると値段の回復により時間を要する場合がありますので、投資対象を分散しておくことも重要です。リスクを抑えるためのポイント「長期・積立・分散」をあらためて確認してください。

NISAで投資対象とされている多くの金融商品は、少額から購入できます。また、決まったタイミングで、決まった金額を投資する「積立投資」という方法も可能です。たとえば、毎月5,000円で投資信託に積立投資すると想定して、20年間続ければ積立総額は120万円となり、年利3%で運用が続けられた場合の運用益は約44.2万円にもなります。「積立投資」であれば、定時・定額で自動的に買い付けをしてくれるので手間もかかりません。

また、値段が低い時は多く、高い時は少なく購入することとなる結果、毎月同じ数量(口数)を購入する場合にくらべ、平均購入単価を抑えることが期待できます。このように、定時・定額で購入する投資方法を「ドル・コスト平均法」といいます。

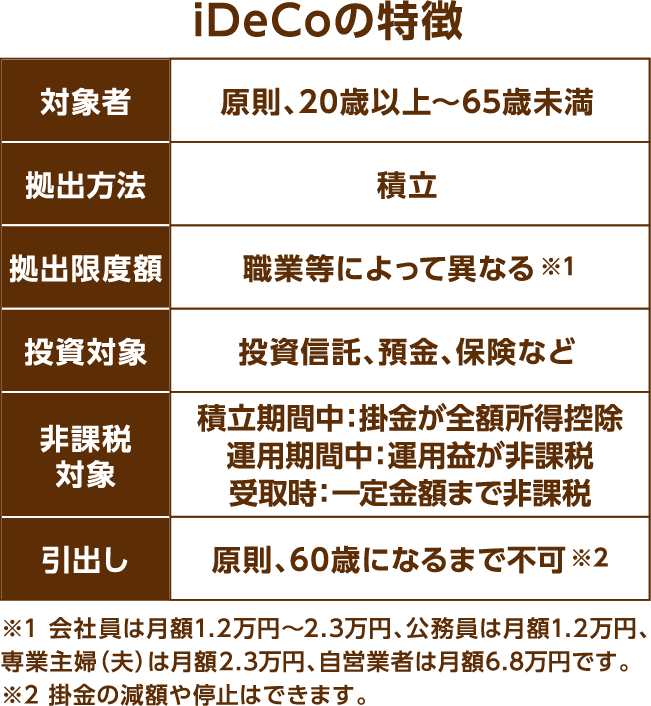

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法にもとづいて実施されている私的年金制度で、加入は任意です。老後資金として、自分で運用方法を選択し、毎月掛金を拠出します。iDeCoには、3つの税制メリットがあります。

まず、掛金が全額所得控除の対象になることです。仮に毎月の掛金が1万円の場合、所得税が10%、住民税が10%とすると、年間2.4万円の税金が軽減されます。つぎに、金融商品を運用するとその運用益に対して通常20.315%の税金がかかりますが、iDeCoなら非課税で再投資されます。さらに、年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」の対象になります。

一方で、iDeCoは老後の資産形成のための制度なので、原則60歳になるまで引き出すことができません。また、将来受け取れる金額があらかじめ確定しているわけではなく、受取額は運用成績によって変動するなどの注意点もあります。なお、iDeCoの拠出限度額は、国民年金の加入者区分や勤務先の企業年金制度に応じて、月額1.2万円~6.8万円となっています。まずは、自分がいくら拠出できるのか確認してみましょう。