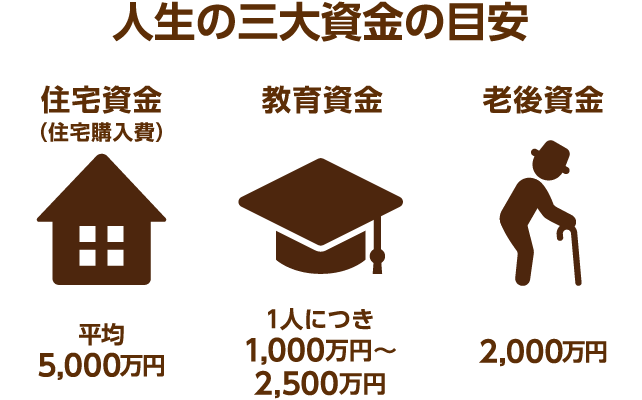

特に多くのお金が必要となる「住宅資金」「教育資金」「老後資金」は、人生の三大資金と呼ばれており、一般的に数百万円から数千万円のお金がかかります。まとまったお金を用意するには時間がかかるので、計画的に準備することが大切です。

まず、「住宅資金」についてですが、新築の注文住宅や分譲マンションを取得するケースでは、平均で5,000万円弱の資金が必要といわれています。次に「教育資金」は、授業料や入学金だけでなく、習い事や塾の月謝などが追加で必要なこともあります。幼稚園から大学卒業までの必要資金は、1人につき1,000万~2,500万円ともいわれます。最後に「老後資金」ですが、老後の生活が始まるまでに2,000万円の準備が必要と試算されています。「教育資金」が不要となる場合であっても、ほぼすべての人に訪れる老後に備えた資金は、将来の介護費用などを含め、多めに用意しておきたいところです。また、賃貸住宅に住む選択をした場合は、老後の家賃分もしっかり準備しておくことが必要です。

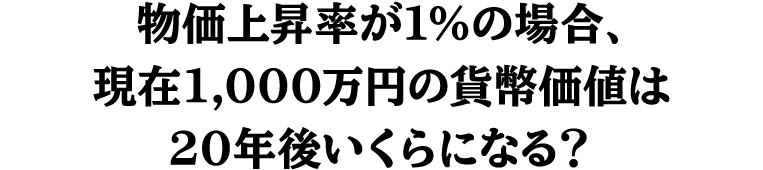

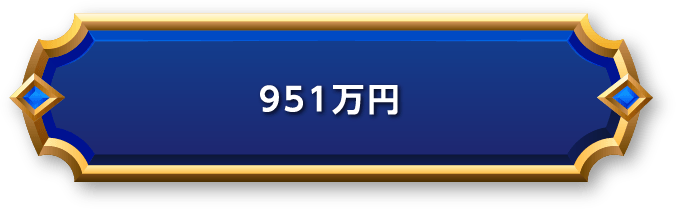

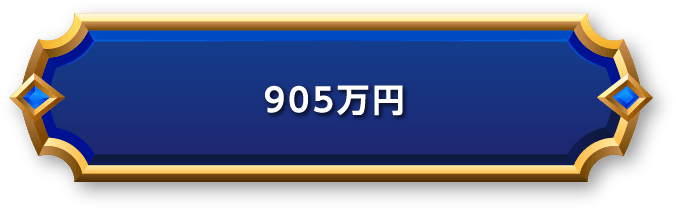

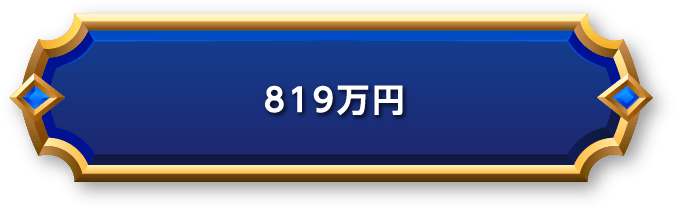

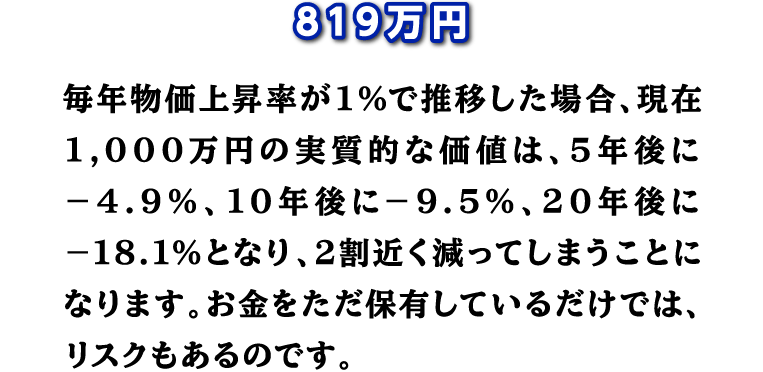

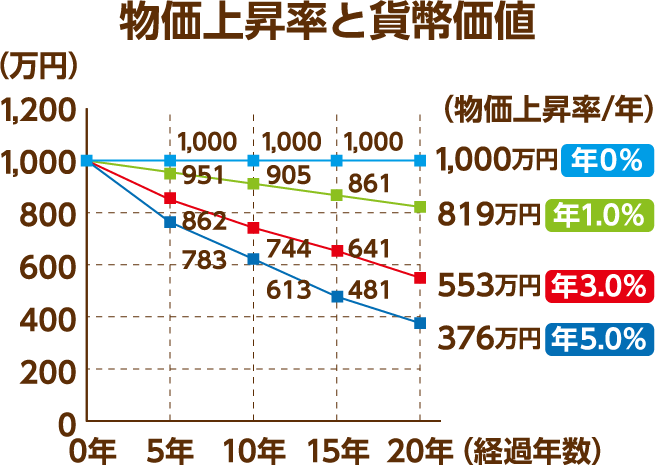

私たちの身の回りのモノやサービスは、ここ数年で値上がりしています。同じモノやサービスが以前の金額で買えないということは、お金の価値が下がっていることを意味します。価格がどれくらい上昇したかを示す「物価上昇率」が一定と仮定して、現金1,000万円の貨幣価値がどのように推移するのかを算出すると、グラフのように実質的な価値が下落していくことがわかります。

たとえば、物価上昇率が年1%の場合、20年後に現金1,000万円で購入できるのは、現在の価値で819万円相当のモノやサービスになります。もっと具体的にいうと、1,000円札で1個200円のリンゴを5個買えたのが、物価上昇によって、リンゴの値段が1個250円になった場合、同じ1,000円札でも4個のリンゴしか買えなくなります。このように、物価上昇による貨幣価値の下落、少子高齢化による年金への不安など、私たちのお金にはリスクがつきものです。お金をただ保有しているだけでは、価値が目減りするリスクもあるので、運用によってリスクを軽減することも検討してみましょう。

お金の運用を始める前に、まずはリスクとリターンについて理解しておくことが大切です。運用で利益を得るためには、リスクが伴います。運用の世界でいうリスクとは、損をする可能性のことではなく、利益と損失の振れ幅を意味します。つまり、リスクの大きい金融商品は、大きな利益が期待できる一方で、大きく損をしてしまう可能性もあるということになります。

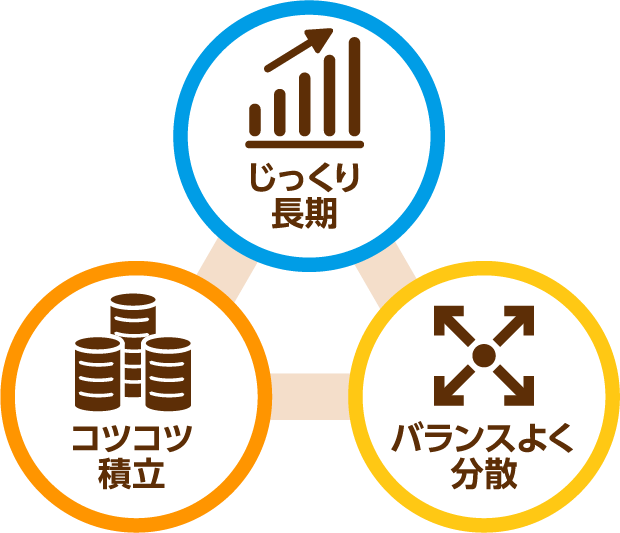

価格が変動する金融商品は、短い期間で価格が上下するため、5年や10年といったできるだけ長い期間で成果をあげることを目標にすれば、短期的な相場変動の影響が少なくなります。また、そのような金融商品は、一度にまとまった額を買うのではなく、定期的に一定額ずつ積み立てて購入することで、購入単価を安定化させることができます。さらに、投資先をひとつに絞らず、複数の地域や通貨、金融商品などを組み合わせて、分散して運用することで、リスクを抑えることができます(複数の資産を組み合わせた「バランス型ファンド」と呼ばれる投資信託もあります)。

なお、一定金額を定期的に購入する方法は「ドル・コスト平均法」と呼ばれ、投資期間が長ければ長いほどメリットが大きくなる投資手法として知られています(ただし利益が確実になるものではありません)。この手法は、購入するタイミングをずらすことで「時間」を分散するものですが、上手に利用するためには、同時に「投資対象(資産)」を分散しておくことも重要です。

いきなり大きな利益をあげることを考えるのではなく、まずは少額からコツコツと、長期でじっくり運用していきましょう。

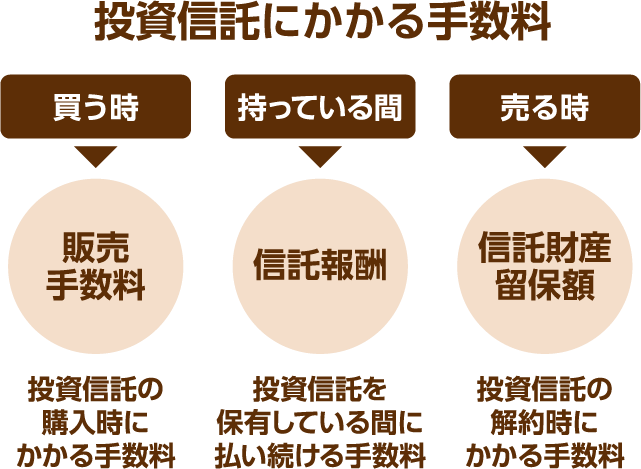

投資をするうえでお金が減る要因は、実は商品価値の下落だけではありません。さまざまなタイミングで手数料がかかることも、しっかり理解しておきましょう。ここでは投資信託を例に、各種手数料について説明します。

まず、投資信託とは、複数の投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資して運用し、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの商品です。

投資信託にかかる手数料としては、購入時にかかる「販売手数料」(販売手数料が無料の「ノーロード」という投資信託もあります)、保有している間にかかる「信託報酬」、売却時にかかる「信託財産留保額」や「解約手数料」があります(かからないケースもあります)。「報酬」や「留保額」という名称からはわかりにくいですが、手数料であることを認識してください。

また、投資信託で得た売却益等には、20.315%の税金がかかることも覚えておきましょう。