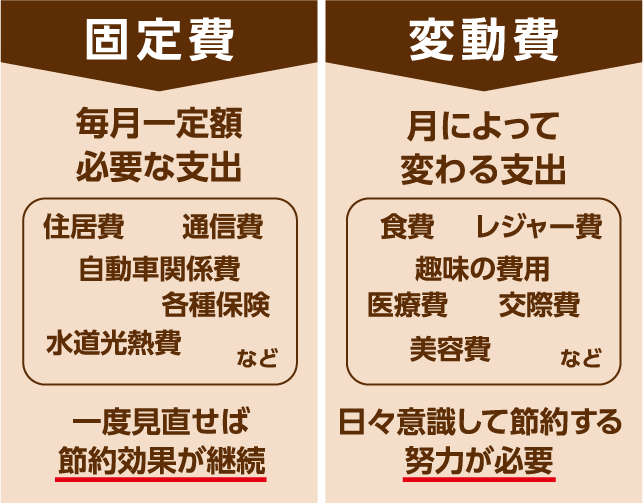

一般的に家計に占める支出の割合は、変動費(その時々で金額や出費の有無が変わる費用)より固定費(毎月ほぼ決まった額が必ず出ていく費用)が大きい傾向にあります。そのため家計を見直す場合は、住居費(家賃や住宅ローン等)や通信費(スマホやインターネット料金等)などの固定費から手をつけるのがおすすめです。固定費は、一度見直してしまえば削減効果がずっと続きます。

たとえば、家賃を5千円下げることができた場合、年間で6万円、10年間で60万円の節約につながります。入居後に家賃の負担が重く感じたなら、更新時期に合わせて引っ越すことも検討しましょう。また、スマホ料金について必要のないオプションサービスをやめたり、お得な料金プランに切り替えたりできないかを検討してみることや、利用していないサブスクリプションサービスが契約したままになっていないかなどを確認することも有効です。まずは、手をつけやすいところから優先的に始めてみましょう。固定費の節約ができれば、毎月お金に余裕が生まれ、その分を貯蓄や投資にまわすことができるようになります。ぜひ、検討してみてはいかがでしょうか。

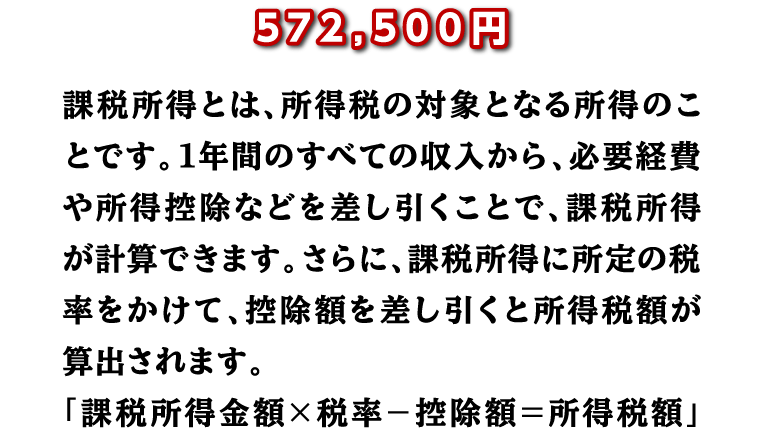

所得税は、個人の所得に対してかかる税金(国税)です。会社員や公務員等だけでなく、アルバイトやパートでも、一定額以上の収入がある人は納税しなくてはいけません。所得税額は、1年間のすべての収入から、必要経費(給与所得者の場合は給与所得控除)、基礎控除や寄附金控除(ふるさと納税等)といった所得控除などを差し引いた「課税所得」をもとに計算します。さらに、「課税所得」に所定の税率をかけて、金額に応じて定められた控除額を差し引くと所得税額が算出されます。Q2にある課税所得500万円の場合の所得税額は、計算式にあてはめると「課税所得金額5,000,000円 × 税率20% - 控除額427,500円 = 所得税額572,500円」となります。

なお、所得税が源泉徴収で毎月の給与から引かれている場合は、納税意識が希薄になってしまう懸念があります。これを機会に、住民税(地方税)や社会保険料(健康保険料や年金保険料)などを含め、年間どのくらい納めているか確認してみましょう。自分が納めた税金や社会保険料がどのように使われているのか、社会全体の動きに関心を持つことも大切です。ちなみに、収入から税金や社会保険料などの支出を差し引いたものが手取り収入(可処分所得)となり、家計のやりくりは手取り収入の中で賄う必要があります。

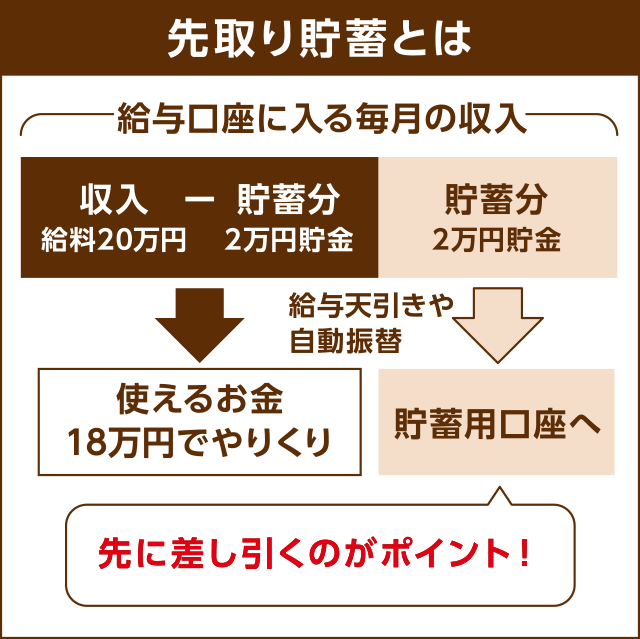

「先取り貯蓄」とは、給与を受け取るタイミングで、あらかじめ決めた金額を先に貯蓄にまわすお金の貯め方です。余ったお金を貯めていくのも貯蓄のひとつですが、すぐに引き出せるお金があると、つい使ってしまうものです。「先取り貯蓄」をして、その残りを「使えるお金」と考えると計画的に貯蓄ができるようになります。「先取り貯蓄」の方法はいろいろありますが、毎月一定額を自動的に貯蓄できるような仕組み(給与天引きや自動振替)を使えば、お金が自然と貯まっていきます。

貯蓄が苦手な人でも、「先取り貯蓄」であれば、無理なく続けることができるでしょう。1日でも早く始めて、将来の目標に備えてみてはいかがですか?

クレジットカードは便利なサービスですが、手元に現金がなくても気軽に買い物ができるので、お金を使っている感覚が持ちづらく、つい使い過ぎて返済日にピンチになることも。またローンは、車や住宅など高額な買い物で、お金を一度に用意するのが難しいケースでも、必要なものを必要なときに手に入れられる便利なサービスですが、自分が借りた金額に利息を上乗せして返済しなければなりません。

お金のトラブルは人に話しにくいかもしれませんが、もしも返済が厳しくなったら、早めにご家族や公的な相談窓口などに相談し、アドバイスを受けることが大切です。また、多くのクレジットカードには、ATMなどから現金を借りられるキャッシング利用枠が設けられています。返済日にお金が足りないからといって、キャッシングでお金を借りて返済に充てることを繰り返していると、借金が雪ダルマ式に膨らむ「多重債務」に陥る可能性があるため、絶対にしてはいけません。

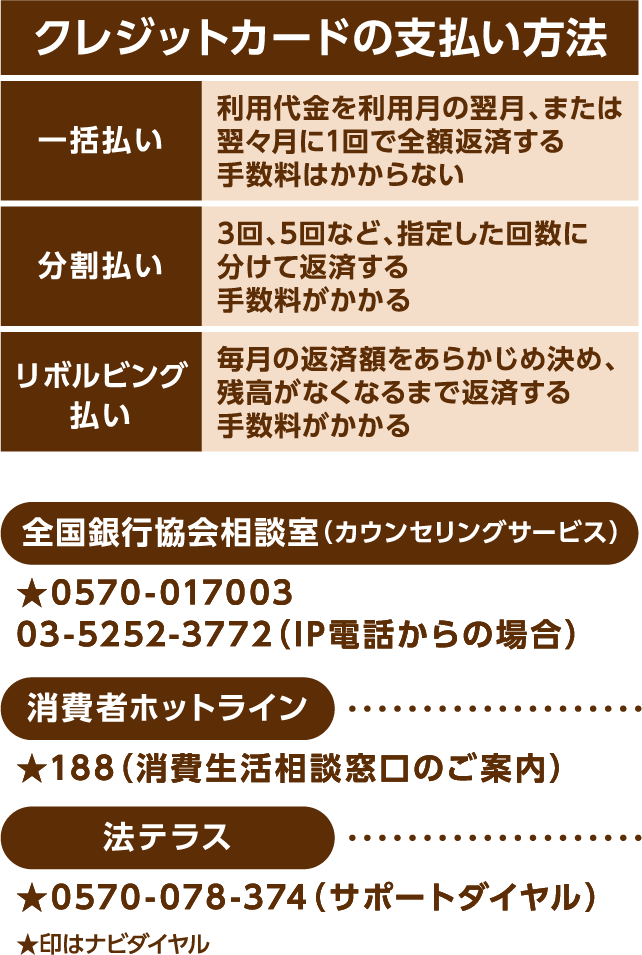

引き落とし日に預金口座の残高が足りなくならないように、日々の習慣として利用明細と残高をチェックするなど、計画的に利用するようにしましょう。クレジットカードについては、支払い方法(一括払い、分割払い、リボ払い)の違いをきちんと理解しておくことも大切です。